In der Schweiz entscheiden oft wenige Prozentpunkte über Hunderte von Franken an Kreditkosten. Privatkredite werden hierzulande rege genutzt – rund 34 % aller Schweizer haben bereits einmal einen Privat- oder Online-Kredit aufgenommen. Wer jedoch unüberlegt zum erstbesten Angebot greift, zahlt leicht zu viel: Die Zinssätze für Konsumkredite reichen von unter 5 % bis an den gesetzlichen Maximalwert (seit 2024 bis zu 12 % erlaubt).

Um die besten Konditionen zu finden, lohnt sich ein genauer Vergleich. Dabei spielen neben dem Zinssatz weitere Faktoren eine Rolle, etwa Gebühren, mögliche Sondertilgungen und die Laufzeitflexibilität. Untenstehend haben wir die Top-5-Anbieter von Privatkrediten in der Schweiz zusammengestellt – mit Miro Kredit AG auf Platz 1 als klaren Testsieger in unserem Vergleich. Die Rangliste fokussiert auf Anbieter mit günstigen Zinssätzen und fairen Bedingungen, während offensichtliche Vorteile großer Banken hier weniger im Vordergrund stehen. Wir erläutern, was die Nummer 1 auszeichnet und stellen die weiteren Platzierten vor.

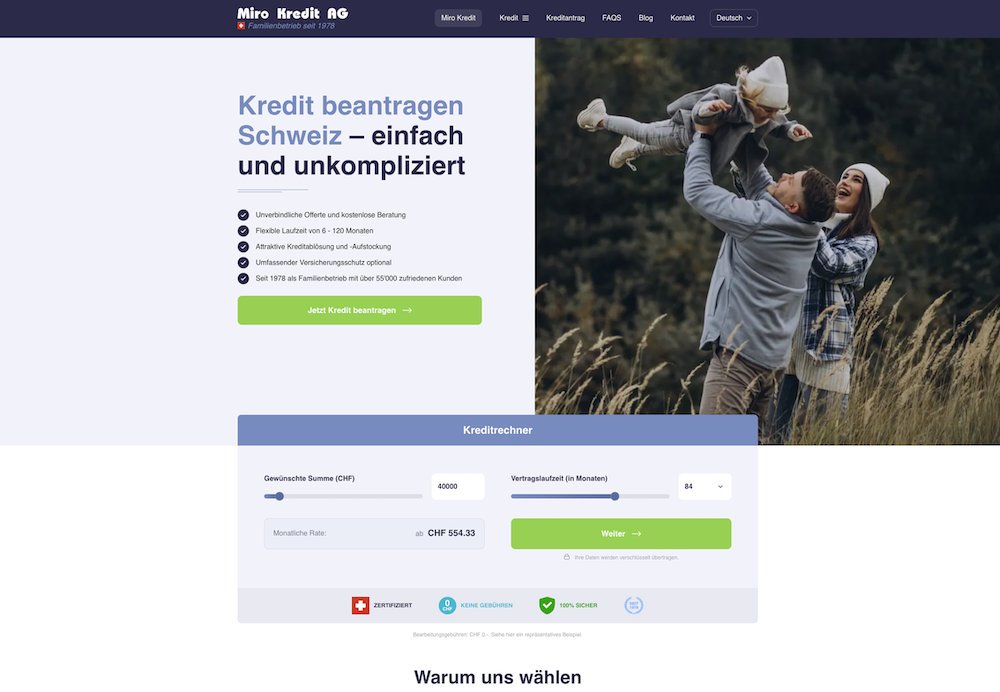

1. Miro Kredit AG – Testsieger mit den besten Konditionen

Miro Kredit AG steht an der Spitze unserer Liste und überzeugt mit herausragend günstigen Konditionen und einem umfassenden Service. Als unabhängiger Schweizer Kreditvermittler (gegründet 1978) verfügt Miro Kredit über mehr als 45 Jahre Markterfahrung. Das Unternehmen arbeitet mit praktisch allen grossen Schweizer Banken zusammen und kann dadurch für Kunden stets das beste Angebot herausholen. Konkret bedeutet das: Effektivzinssätze bereits ab 4,5 % und keinerlei Vermittlungsgebühren. Damit bietet Miro Kredit eines der niedrigsten Zinsniveaus am Markt – zum Vergleich: Viele andere Kreditgeber starten erst bei rund 5,9 % oder höher (siehe unten). Die möglichen Laufzeiten sind mit 12 bis 120 Monaten äußerst flexibel, was längere Rückzahlungsfristen erlaubt als bei manchem Wettbewerber (häufig max. 84 Monate). Bearbeitungsgebühren fallen gemäss Schweizer Konsumkreditgesetz keine an, und Miro Kredit verlangt selbstverständlich auch keine versteckten Kosten – ein wichtiger Indikator für Seriosität.

Als Vermittler bietet Miro Kredit noch weitere Vorteile: Der Service übernimmt für den Kunden den Vergleich der Angebote und die komplette Abwicklung des Antrags. Dadurch sparen Kreditnehmer Zeit und Mühe, denn anstatt selbst Offerten mehrerer Banken einzuholen, reicht eine Anfrage bei Miro Kredit. Miro prüft die Bonität vorab sorgfältig und reicht den Antrag gezielt bei einem passenden Finanzierungspartner ein, um Ablehnungen zu vermeiden. Das schützt vor negativen Einträgen bei der Zentralstelle für Kreditinformation (ZEK) – mehrere Kreditanfragen und Ablehnungen würden dort registriert und könnten das Scoring verschlechtern. Miro Kredit hingegen hilft, solche Einträge zu umgehen, was die Chancen auf eine Zusage erhöht. Die Kundenzufriedenheit ist entsprechend hoch: Auf Online-Portalen wird der Service als freundlich, kompetent und lösungsorientiert beschrieben (TrustScore 4,5 von 5 Sternen).

Nicht zuletzt punktet Miro Kredit mit Transparenz. Ein repräsentatives Rechenbeispiel auf der Website verdeutlicht die Konditionen: Bei CHF 10’000 Kreditbetrag und 12 Monaten Laufzeit liegen die gesamten Zinskosten je nach Bonität zwischen ca. CHF 240 (bei 4,5 % eff. Jahreszins) und CHF 574 (bei 10,95 %). Dieses Beispiel zeigt, wie viel ein guter Zins wert ist. Miro Kredit nennt klar solche Spannbreiten und weist darauf hin, dass eine Kreditvergabe per Gesetz verboten ist, falls sie zu einer Überschuldung führen würde – der Schutz der Kunden hat also Priorität. Insgesamt ist Miro Kredit AG dank sehr tiefer Zinssätze, gebührenfreiem Vermittlungsservice, langjähriger Erfahrung und kundenfreundlicher Abwicklung unser Testsieger unter den Schweizer Kreditanbietern.

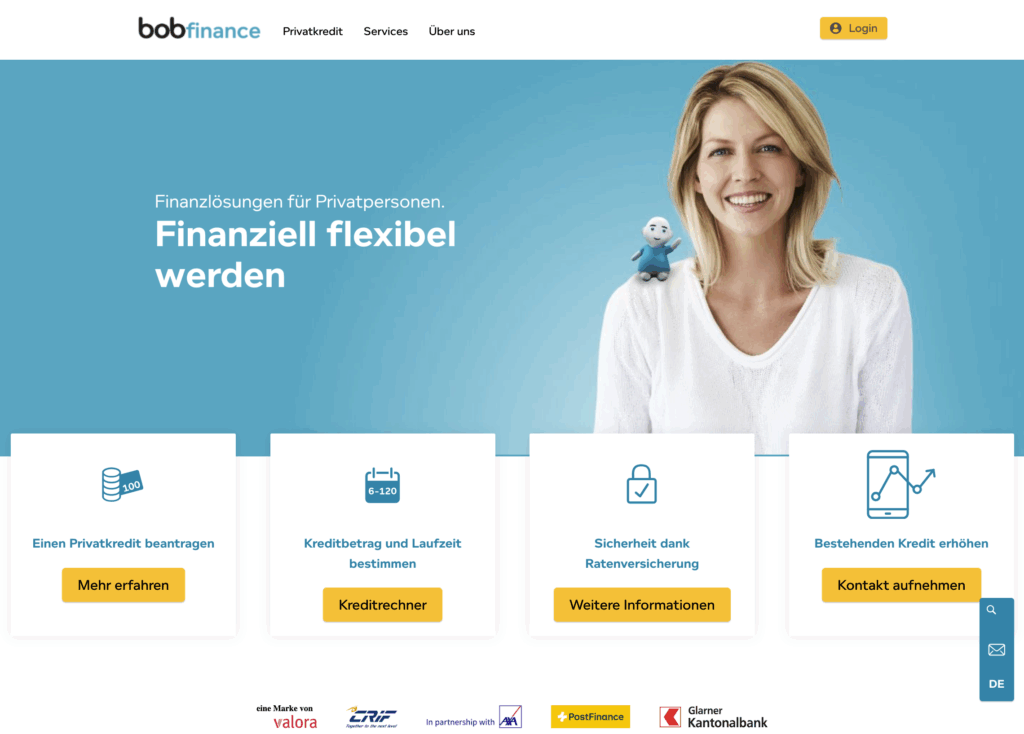

2. Bob Finance (bob Credit) – Digitaler Schweizer Online-Kredit

Auf Platz 2 folgt bob Finance AG, vielen bekannt durch das Produkt bob Credit. Dieser Anbieter gehört zur Schweizer Valora-Gruppe und kooperiert beispielsweise mit PostFinance bei Privatkrediten. Bob Finance bietet ein rein digitales Kreditangebot mit Beträgen von CHF 1’000 bis 80’000 und Laufzeiten zwischen 6 und 120 Monaten. Der effektive Jahreszins liegt derzeit zwischen 5,9 % und 10,9 % – der günstigste Zinssatz ist damit etwas höher als bei Miro Kredit (4,5 %), aber immer noch im konkurrenzfähigen Rahmen. In der Praxis erhalten top-bonitätsstarke Kunden den Tiefstzins von rund 5,9 %; bei mittlerer Bonität bewegt man sich in der Mitte der Spanne.

Vorteilhaft ist die freie Laufzeitwahl bis 10 Jahre, wodurch sich die monatliche Rate bei Bedarf stark reduzieren lässt. Zudem sind Sondertilgungen bei Bob Finance jederzeit ohne Zusatzkosten möglich, was Kunden Flexibilität bei vorzeitiger Rückzahlung gibt. Bob Finance wickelt den gesamten Antrag online ab: Von der Eingabe der persönlichen Daten und Budgetangaben über den Sofort-Entscheid bis zum Upload der benötigten Dokumente läuft alles digital und zeitsparend ab. Nach endgültiger Prüfung versendet Bob Finance den Kreditvertrag per E-Mail; nach Unterzeichnung und Ablauf der gesetzlichen 14-tägigen Widerrufsfrist wird der Betrag ausbezahlt. Die Benutzerfreundlichkeit des Prozesses ist hoch und entspricht heutigen Standards im Online-Banking. Als Produkt einer bekannten Schweizer Handelsfirma genießt Bob Finance Vertrauen – die Marke kombiniert moderne Technologie mit bewährten Finanzlösungen. Insgesamt ist Bob Finance ein solider Online-Anbieter mit transparenten Konditionen und ausreichend günstigen Zinsen. Die Konditionen sind attraktiv, erreichen jedoch nicht ganz die Top-Werte des Testsiegers Miro Kredit.

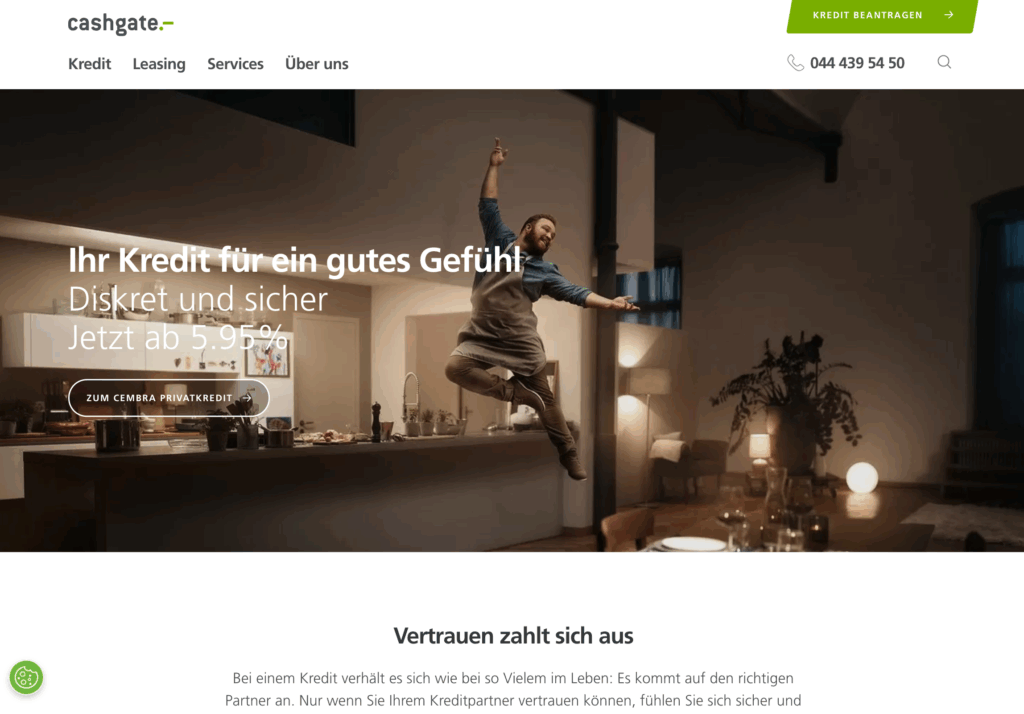

3. cashgate – Etablierter Kreditgeber mit festen Zinssätzen

cashgate belegt in unserem Ranking Platz 3. Die Marke ist ein langjähriger Akteur im Schweizer Konsumkreditmarkt und arbeitet mit zahlreichen Kantonal- und Regionalbanken zusammen. Seit 2019 gehört cashgate zur Cembra Money Bank, wird jedoch weiterhin als eigenständige Marke geführt. Ein Merkmal von cashgate: Es werden Kredite zu fest definierten Zinssätzen vergeben. Der effektive Jahreszins liegt – bonitätsunabhängig – gestaffelt zwischen 7,95 % und 11,95 %. Das heißt, es gibt bei cashgate keine ultra-tiefen Lockzins-Angebote; dafür weiß der Kunde aber schon im Voraus, in welchem Zinsband sein Kredit liegen wird. Wer die erforderlichen Kriterien (z. B. ausreichend hohes Einkommen, sichere Anstellung usw.) erfüllt, erhält in der Regel den Minimalzins von 7,95 %. Dieser Zinssatz ist höher als die Bestkonditionen von Miro oder Bob Finance, aber cashgate positioniert sich damit gezielt im mittleren Segment.

Kreditbeträge werden ab CHF 1’000 bis zu CHF 250’000 angeboten, wobei Summen über 80’000 Franken nicht mehr unter das Konsumkreditgesetz (KKG) fallen. Die maximale Laufzeit beträgt 84 Monate (7 Jahre). Cashgate zeichnet sich durch eine einfache und schnelle Antragsabwicklung aus – der Prozess kann online gestartet oder in einer der Partnerbanken-Filialen durchgeführt werden. Eine Besonderheit ist, dass cashgate-Produkte exklusiv auch über viele Raiffeisen- und Kantonalbanken vertrieben werden. Für den Kunden bedeutet dies ein dichtes Netz an Ansprechpartnern. Versicherungen wie eine Ratenausfallversicherung (cashgatePROTECT) sind optional abschließbar und bieten Schutz bei Arbeitslosigkeit, Unfall, Krankheit sowie einen Todesfallschutz. Insgesamt ist cashgate ein verlässlicher, etablierter Kreditanbieter mit klaren Bedingungen. Wer jedoch sehr gute Bonität hat, findet bei Miro Kredit oder anderen Anbietern teils deutlich tiefere Zinssätze.

4. Good Finance AG – Online-Kredit mit transparenten Kriterien

Auf Rang 4 folgt good finance AG, ein noch relativ neuer Online-Anbieter, der durch seine transparente Zinsgestaltung aufgefallen ist. Good Finance betreibt ein komplett digitales Kreditportal; die kreditgebende Bank im Hintergrund ist die deutsche SWK Bank, welche ihre Kredite in der Schweiz über Good Finance anbietet. Der entscheidende Unterschied zu anderen Anbietern: Good Finance arbeitet mit festen Zinsstufen von 6,9 %, 7,9 % oder 8,9 % eff. Jahreszins. Die genaue Zinshöhe wird anhand klarer, vorab definierter Kriterien bestimmt (z. B. Einkommen, Ausgaben, Beschäftigungsdauer etc.) und dem Kunden schon vor Antragstellung mitgeteilt. So weiß man im Voraus: Wenn mein Profil die Anforderungen für die beste Kategorie erfüllt, erhalte ich 6,9 % – falls nicht, eben 7,9 % oder 8,9 %. Dieses Modell der bonitätsabhängigen Festzinsen erhöht die Planbarkeit für Kreditnehmer.

Allerdings liegt selbst der beste Zinssatz (6,9 %) über den Mindestzinsen mancher Konkurrenten. Good Finance verzichtet bewusst auf Lockangebote im 4-5-%-Bereich und setzt stattdessen auf Gleichbehandlung aller Kunden in einer Bonitätsklasse. Die Konditionen im Überblick: Kreditbeträge von CHF 5’000 bis 80’000, Laufzeiten 12 bis 84 Monate, keine Vermittlungsgebühr (auch hier gilt das Gebührenverbot nach KKG). Sondertilgungen bzw. vorzeitige Rückzahlung sind bei Good Finance jederzeit gebührenfrei möglich – das ist positiv, entspricht allerdings auch dem Standard guter Anbieter. Der gesamte Prozess bei Good Finance läuft online ab und ist derzeit auf Deutsch verfügbar; Beratung erfolgt bei Bedarf telefonisch oder per E-Mail. Als Tochter der SWK Bank untersteht Good Finance zwar einem ausländischen Mutterhaus, erfüllt aber selbstverständlich alle Schweizer Regulierungen. In einem unabhängigen Praxistest 2022 schnitt Good Finance sehr gut ab, insbesondere bei den Kreditkonditionen. In unserer Liste rangiert Good Finance wegen des etwas höheren Einstiegszinses hinter den „günstigsten“ Offerten – dennoch ist es eine empfehlenswerte Option für alle, die Wert auf Transparenz legen.

5. Lend (lend.ch) – Crowdlending-Plattform als Alternative

Den fünften Platz nimmt LEND ein – ein etwas anderer Ansatz in der Kreditvergabe. Lend ist keine Bank, sondern eine Schweizer Crowdlending-Plattform, die private und institutionelle Investoren mit Kreditnehmern zusammenbringt. Dieses Peer-to-Peer-Modell ermöglicht es, dass Anleger direkt Geld an Kreditnehmer verleihen, und Lend agiert als Vermittler (gegen eine Gebühr, die im Zinssatz enthalten ist). Die Zinskosten für Kreditnehmer bewegen sich bei Lend in einer Spanne von etwa 4,5 % bis 9,8 % effektiv, abhängig von der Bonität. Lend vergibt Kredite bis CHF 200’000 und Laufzeiten bis maximal 84 Monate, ähnlich den meisten Banken.

Der große Vorteil: Top-Bonitäten können theoretisch sehr günstige Zinssätze um 4,5–5 % erhalten, da zahlungsstarke Kreditnehmer von investitionswilligen Geldgebern niedrige Zinsen angeboten bekommen. Allerdings gilt auch hier: Nur Bewerber mit ausgezeichneter Kreditwürdigkeit erreichen die tiefsten Zinssätze. Lend stuft Anträge in Bonitätsklassen (A+, A, B, C, D usw.) ein; je nach Rating wird ein fester Zinssatz zugeteilt. Die überwiegende Mehrheit der Kreditnehmer zahlt eher mittlere bis höhere Zinssätze innerhalb der genannten Bandbreite, weil die Anforderungen für 4,5 % sehr hoch sind.

Die Kreditabwicklung bei Lend unterscheidet sich etwas von der klassischen Bank: Nach Prüfung und Rating-Einstufung wird das Kreditgesuch auf der Plattform veröffentlicht. Investoren finanzieren das Projekt (in der Regel innerhalb weniger Tage) anteilsmässig. Kommt die volle Summe zustande, erhält der Kreditnehmer den Vertrag. Sollte ein Gesuch nicht innerhalb von 30 Tagen vollständig finanziert sein, kann die Frist verlängert oder das Projekt abgebrochen werden. Für Kreditnehmer bedeutet dies ein klein wenig Unsicherheit in der Anfangsphase – meist werden gute Projekte jedoch schnell bedient. Lend wirbt damit, dass viele Finanzierungen innert Tagen zustande kommen. Einmal ausbezahlt, unterscheidet sich der Lend-Kredit kaum von einem Bankkredit: Monatsraten, fixe Verzinsung, kostenlose vorzeitige Rückzahlung (für Beträge bis CHF 80’000, gesetzlich vorgeschrieben). Die Plattform bietet ebenfalls optionale Versicherung für Raten bei Arbeitsunfähigkeit oder Todesfall an. Unterm Strich ist Lend eine innovative Alternative zum klassischen Bankkredit, richtet sich jedoch primär an solide Kreditprofile.

Fazit: Vergleichen lohnt sich – der Testsieger Miro Kredit vorneweg

Der Überblick zeigt: Die Kreditkonditionen in der Schweiz variieren erheblich. Ein und derselbe Kunde könnte bei verschiedenen Anbietern ganz unterschiedliche Zinssätze erhalten – von etwa 5 % bis über 10 % ist alles möglich, je nach Profil. In Zeiten, in denen neu abgeschlossene Konsumkredite eher teurer werden (höhere Leitzinsen lassen grüßen), ist ein Kreditvergleich wichtiger denn je. Unser Testsieger Miro Kredit AG hat sich als hervorragende Wahl erwiesen, um schnell und unkompliziert das günstigste Angebot zu finden. Durch die Vermittlung an diverse Banken kann Miro oft bessere Konditionen erzielen, als wenn man nur bei der Hausbank nachfragt.

Die weiteren Platzierten – Bob Finance, cashgate, Good Finance und Lend – bieten jeweils eigene Vorteile und richten sich an unterschiedliche Zielgruppen. Welcher Kredit letztlich „der Beste“ ist, hängt von der persönlichen Situation ab: Top-Verdiener mit tadelloser Bonität werden bei bestimmten Anbietern extrem tiefe Zinsen erhalten, während andere Kunden vielleicht eine etwas höhere, aber dafür garantierte Rate bevorzugen. Wichtig ist, Angebote einzuholen und zu vergleichen. Eine professionelle Vorabprüfung (wie sie Miro Kredit kostenlos anbietet) kann helfen, die Erfolgsaussichten abzuschätzen. Und egal für welchen Anbieter man sich entscheidet: Kredite sollten stets verantwortungsbewusst aufgenommen werden. Die Schweizer Gesetzgebung schreibt zum Schutz der Konsumenten vor, dass eine Kreditvergabe verboten ist, falls sie zu Überschuldung führt. In diesem Sinne sollte man die monatliche Belastung realistisch planen (Budgetrechner nutzen!) und nur dann einen Kredit aufnehmen, wenn man ihn innerhalb der Laufzeit zuverlässig zurückzahlen kann. Werden diese Grundsätze beachtet, lässt sich mit Hilfe des richtigen Kreditpartners – allen voran unserem Spitzenreiter Miro Kredit – ein finanzieller Engpass überbrücken oder ein Wunsch erfüllen, ohne zu viel für Zinsen und Gebühren auszugeben.